A 3%-os kamatozású Otthon Start Program ismét teret enged a kreatív pénzügyi tervezésnek. A gondolat lényege, hogy a lehető legtöbb olcsó hitelből vásárolunk ingatlant, miközben a vásárláshoz szükséges önerőt a lehető legkevesebbre csökkentjük, és az önerőnk megmaradt részét továbbra is magasabb hozamú eszközökben tartjuk.

Klasszikus arbitrázsról akkor beszélünk, ha teljesen kockázatmentesen teszünk szert valamekkora nyereségre. Az Otthon Start Program 3 százalékos hitelével ugyanakkor olyan vállalásokat is a nyakunkba veszünk, amelyek évekig köteleznek majd minket, és amelyek megsértése esetén büntetőkamat lehet a jutalmunk – így a teljes kockázatmentesség nem valósul meg. Mindezek ellenére előfordulhatnak olyan élethelyzetek, amikor valójában nem vállalunk jelentős kockázatot (mivel továbbra is az eredeti terveinknek megfelelően cselekszünk), de anyagilag jelentősen jobban járunk, ha okosan élünk a hitellel. Legfeljebb ezek a feltételek némileg szűkítik a mozgásterünket.

Lakást vásárolnék, első lakásvásárló vagyok, nagy önrésszel! Nem egy széles társadalmi rétegről beszélünk. De a jelenlegi tervezet elég szélesre engedte az első lakásvásárlás fogalmát, és konkrétan egy fele-fele arányban tulajdonos házaspár is első lakásvásárlónak fog számítani a következő vásárláskor. Tehát mégis létezhet egy számottevő réteg, amely eredeti terveit kicsit megváltoztatva jelentős pénzügyi előnyt tud kovácsolni abból, ha az önerejét megtartja és cserébe Otthon Start hitelt vesz fel.

Vannak helyzetek, amikor megéri megtartani az önerőt és felvenni az olcsó hitelt.

Számoljunk állampapírral!

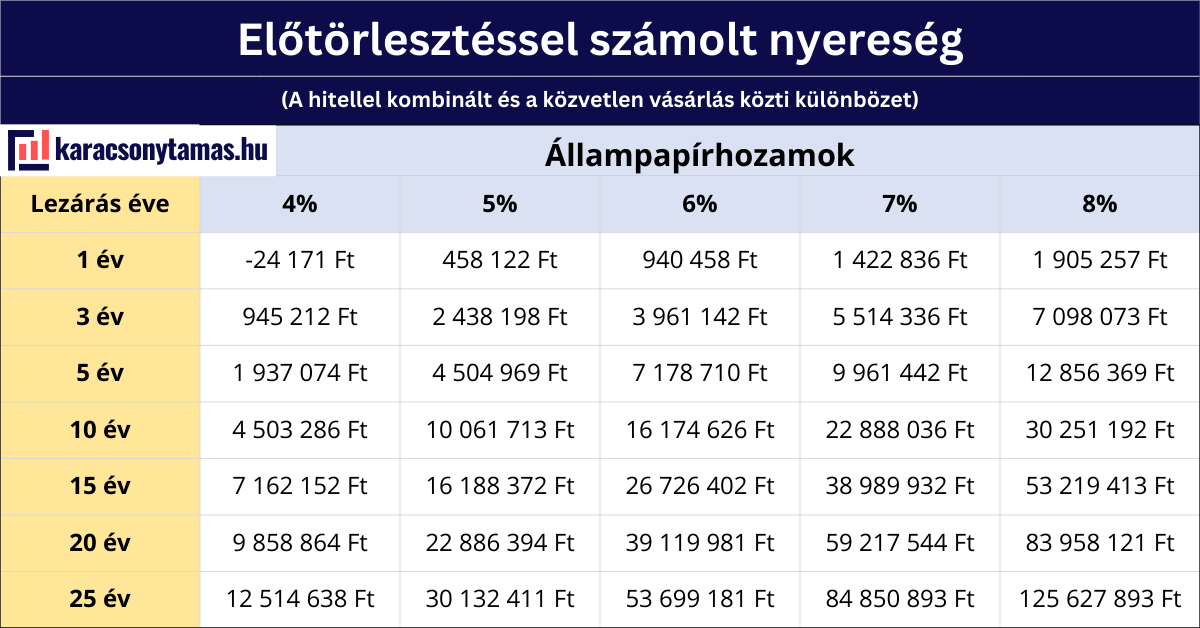

Az alábbi ábra egy 50 millió forintos, 3 százalékos lakáshitel törlesztésének folyamatát mutatja be, ahol az eredeti lakásvásárlásra szánt 50 millió forintunkat inkább befektettük. A számítás feltételezi, hogy a hitel törlesztőrészleteit az állampapír-állományból visszaváltva fedezzük, tehát nem fizetésből vagy más forrásból egészítjük ki, hanem kizárólag az eredeti 50 millió forintból.

Számolunk azzal is, hogy a hitel-előtörlesztésnek van egy 1%-os díja, ez a minősített fogyasztóbarát hiteleknél a maximum, amit elkérhetnek a bankok. Az összes többi díj igazából elhanyagolható.

Tehát ha abból indulunk ki, hogy valaki rendelkezik 50 millió forint önrésszel, és az 50 millió forintját inkább 10 éves állampapírba fekteti, amit jelenleg 7%-on tudna megtenni, és felveszi a 3%-os hitelt, akkor 10 évvel későbbi lezárást feltételezve, a hitel teljes végtörlesztése után 22.888.036 forint maradna a zsebében, és ugyanúgy hitelmentes az ingatlana, mintha nem vett volna fel hitelt. Ez persze egy jövőbeli forintérték, ami az infláció miatt 10 év múlva jóval kevesebbet fog érni, mint ma, de így is egy jelentős összeg lesz.

Ha kivárjuk a maximális 25 évet, akkor 125.627.893 Ft, lesz a zsebünkben. Mivel 25 év nagyon messze van, ezért ezt a forint jelenlegi vásárlóerejére visszaszámolva nagyságrendileg 15 millió forint jelenértéket nyerünk.

Ha valaki előre tudja, hogy mi a befektetési időhorizontja, akkor célszerű ehhez a megfelelő lejáratú állampapírt választania, mert így tudja rögzíteni, hogy a kamatkülönbözet végig fent álljon a futamidő alatt. Azokra az összegekre, amit a visszaváltások miatt kiveszünk az állampapír-portfóliónkból, ez nem igaz, de kis egyszerűsítéssel muszáj élnünk, hogy követhető maradjon a számítás, és nagyságrendileg nem változtat sokat a matekon. A 25 éves futamidőre szintén található egy körülbelül 25 éves állampapír, amit jelenleg a cikk írásának pillanatában éves átlagos 7% -os hozammal vásárolható a webkincstárnál.

Kockázatosabb eszközök, TBSZ

A matek részvényalapokba és más kockázatos eszközökbe fektetve is kijöhet, ebben az esetben viszont nem beszélhetünk „fixnek” tekinthető hozamokról. Ellenben nagyon hosszú távú időhorizontot vizsgálva, egyre esélyesebb, hogy kockázatos eszközökkel meg lehet haladni az állampapírok által nyújtotta kockázatot.

Bátrabbak ezzel is próbálkozhatnak, de fontos, hogy itt már nem beszélhetünk kockázatmentes lehetőségről.

Ugyanakkor ha valaki TBSZ-feltörésen gondolkozik, hogy a lakást kifizesse, könnyen szembesülhet azzal, hogy a TBSZ-en lévő hozam után nagyon komoly összegeket kell leadózni. Ebben az esetben is hasznos lehet, ha inkább mégsem törtjük fel a számlát, hanem – ha nem is végig, de – egy darabig olcsó hitelből finanszírozzuk magunkat.

Az államilag támogatott programoknak szinte mindig jelentős piactorzító hatásuk van, így folyamatosan generálják a pénzkereseti lehetőségeket. Viszont mindenkinek magának kell mérlegelnie, melyik út illik leginkább az élethelyzetéhez és kockázati étvágyához, de a lényeg: a tájékozott, fegyelmezett döntések a legjobb barátaink ebben a folyamatban. És ahogy a fenti példán is jól látszik: a kamatos kamat ereje és a különböző befektetési stratégiák lehetőségei egyaránt azt mutatják, hogy a hosszú távú pénzügyi tudatosság jelentős vagyont képes teremteni.

Cikkem a holdblogon jelent meg 2025.08.12-én.